money

【2023年最新】住宅ローンの金利相場・推移は今後どうなる?

ニュースでたびたび、物価上昇や金利上昇の文字を見かけるようになりました。 住宅ローンの金利にどのように影響するのか気になりますよね。 住宅ローンの金利が上がると、毎月の返済額にも大きく影響します。 そこで、2023年最新版の住宅ローンの金利相場や推移をまとめました。 これから注文住宅の購入を検討している方は、毎月の返済額にも関係する部分なので、最後までチェックしてください。

【最新】住宅ローンの金利・推移

住宅ローンの金利は、世界経済や金融情勢などの影響を受けて変動するものです。

ただし現時点では、低金利がまだまだ続くと考えられます。

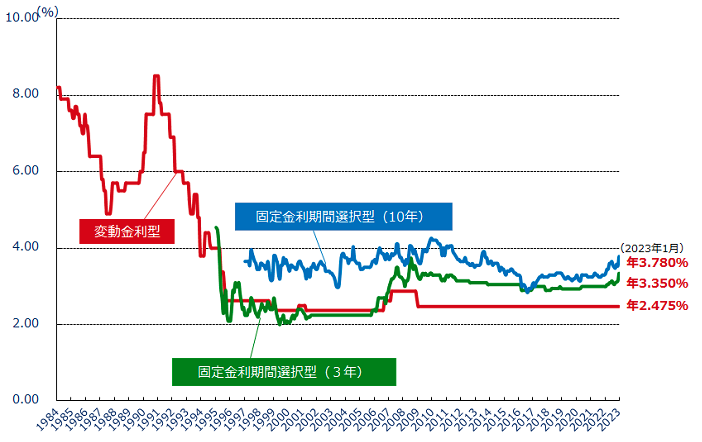

2023年2月時点の金利は次のとおり。

- 変動金利:年2.475%

- 固定金利期間選択型(3年):年3.270%

- 固定金利期間選択型(10年):年3.800%

民間金融機関の住宅ローン金利推移を見ると、変動金利は2010年以降変わっていません。

一方で、期間選択型固定金利は変動しており、2022年以降は上昇傾向です。

全期間固定金利(フラット35)は、3%台だった2004年頃と比較すると低い水準にあるものの、2022年から2023年2月現在は上昇傾向が続いています。

【金利タイプ別】住宅ローンの金利動向

住宅ローンのタイプは、下記3種類です。

- 変動型

- 固定期間選択型

- 全期間固定型

住宅ローンの申し込みをする前に、それぞれの特徴と金利の動向を確認していきましょう。

変動型

変動型は、借入したときから半年ごとに金利が見直されるタイプの住宅ローンです。

一般的に金利タイプの中で、金利が一番低く設定されており、返済額も安く抑えられます。

ただし、変動型は金利が上昇すると毎月の返済額も高くなり、金利が低くなれば返済額も少なくなるのが特徴です。

2009年以降変動金利の金利は変わっていませんが、10年後、20年後はどうなっているかわかりません。

そのため、今の金利だけを見て返済額をシミュレーションするのはリスクがあります。

変動型を選択する場合は、ある程度金利が高くなった場合を想定して返済シミュレーションをしておきましょう。

変動型の住宅ローンの金利が低い金融機関とそれぞれの金利を表にまとめました。

| 銀行名 | 変動型の金利(年間) |

| PayPay銀行 | 0.349%〜 |

| みずほ銀行 | 0.375%〜 |

| auじぶん銀行 | 0.389%〜 |

| SBI新生銀行 | 0.42%〜 |

| ソニー銀行 | 0.379%〜 |

(2023年2月7日現在)

参考:https://www.paypay-bank.co.jp/mortgage/index.html

https://www.mizuhobank.co.jp/retail/products/loan/housing/housingloancost/index.html

https://www.jibunbank.co.jp/products/homeloan/interest/

https://www.netbk.co.jp/contents/lineup/home-loan/net/kinri/

https://moneykit.net/visitor/rate/hl.html

固定期間選択型

固定期間選択型は、3年や5年、10年などの固定期間を決めて、その間の金利を固定するタイプの住宅ローンです。

例えば、10年の固定金利で毎月の返済額が10万円だった場合は、その後10年は返済額が毎月10万円のまま変わりません。

そして、10年が経過して次の金利タイプを選択する際は、もう一度固定金利を選択しても構いません。

もちろん、変動型に変更もできます。

近年固定金利が上昇傾向なので、固定期間が経過したあとは金利が上がっている可能性があります。

固定期間選択型の住宅ローンの金利が低い金融機関と、それぞれの金利を表にまとめました。

| 銀行名 | 固定期間選択型の金利(10年) |

| SBI新生銀行 | 1.10%〜 |

| auじぶん銀行 | 1.115%〜 |

| 三井住友銀行 | 1.14%〜 |

| 三菱UFJ銀行 | 1.15%〜 |

| ソニー銀行 | 1.163%〜 |

(2023年2月7日現在)

参考:

https://www.sbishinseibank.co.jp/retail/housing/interest/initial_fixed/?intcid=interest_rate_txt_02

https://www.jibunbank.co.jp/products/homeloan/interest/

https://www.smbc.co.jp/kojin/jutaku_loan/kinri/

https://www.bk.mufg.jp/kariru/jutaku/yuuguu/index.html

https://moneykit.net/visitor/rate/hl.html

全期間固定型

全期間固定型は、住宅ローンを完済するまでずっと金利が固定されているタイプの住宅ローンです。

毎月の返済額が一定なので、返済計画を立てやすいのが特徴です。

近年は固定金利が上昇傾向にありますが、申し込み時点や融資実行時点の金利で固定されるため、将来的な金利の上昇を心配する必要がありません。

ただし、変動型や期間固定型よりも金利は高く設定されています。

全期間固定型の住宅ローンの代表的な商品は、フラット35です。

全期間固定型の住宅ローンの金利が低い金融機関と、それぞれの金利を表にまとめました。

| 銀行名 | 変動型の金利(返済期間31〜35年) |

| 埼玉りそな銀行 | 1.500%〜 |

| りそな銀行 | 1.445%〜 |

| SBI新生銀行 | 1.70%〜 |

| みずほ銀行 | 1.67%〜 |

| ARUHI(スーパーフラット9) | 1.370%〜 |

(2023年2月7日時点)

参考:

https://www.saitamaresona.co.jp/kojin/loan_viewer.html

https://www.resonabank.co.jp/kojin/jutaku/?bank=rb_unite

https://www.sbishinseibank.co.jp/retail/housing/interest/interest_rate/?intcid=hous_04

https://www.mizuhobank.co.jp/retail/products/loan/housing/housingloancost/index.html

https://www.aruhi-corp.co.jp/rate/

住宅ローンの金利は今後どうなる?

これから家を購入しようとしている方々にとって、住宅ローンの金利の変動は気になりますよね。

2022年12月には、日銀が金融緩和策の修正を決めて、住宅ローンの金利にも影響しました。

2023年の金利はどうなっていくのでしょうか。

変動金利は引き続き低水準で推移する

変動金利は2009年から変動がないため、よほどのことがない限り2023年になって急上昇するとは考えにくいでしょう。

変動金利は長期ではなく、1年以下の短期金利をもとに決められるため、基本的に長期金利の影響は受けません。

短期金利は、日銀の金融機関から預かっている当座預金の一部にマイナス金利を提供する「マイナス金利政策」の影響を受けます。

2022年12月の金融政策決定会合では、長期金利の変動幅を拡大しながらマイナス金利政策を続けることが決まっているため、しばらくは安心です。

ただし裏を返せば、マイナス金利政策を変更すれば、変動金利に影響が出てくる可能性があります。

固定金利は少しだけ上昇する可能性がある

固定金利は、10年ものの長期国債の金利が指標になっています。

今まで日銀は大規模な金融緩和策で、長期金利の変動幅の上限を0.25%程度にしていました。

しかし、2022年12月に0.5%に引き上げられることになり、2023年1月には多くの金融機関が固定金利を引き上げています。

日銀が金融緩和政策を続けている限り、固定金利も変動金利と同じく急激に上昇する可能性は低いでしょう。

とはいえ、10年国債は金融商品で投資家の予測の影響を受けやすいため、固定金利が急上昇しないとも言い切れません。

固定期間選択型の住宅ローンを選んだ方も、期間終了後に変動金利と固定金利のどちらにするか決めるために、金利の動向はチェックしておきましょう。

住宅ローンの金利があがる場合の対策

今は金利が低くても、将来的にどうなるか正確にはわかりません。

そのため、金利が上昇したときを想定して対策を考えておくことが大切です。

繰上げ返済の資金を残しておく

住宅購入時に手元の資金を全て購入費用に充てるのではなく、資金を残しておくと返済計画に余裕を持たせられます。

繰上げ返済とは、毎月の返済額とは別にまとまった金額を返済する方法です。

返済は全て元本のみに充てられるため、その分の支払利息が発生しません。

変動金利で住宅ローンを組んでいる場合は、金利が上昇したときに繰上げ返済できるように資金に余裕を持たせると良いでしょう。

金利が上昇したタイミングで繰上げ返済して借入残高を減らすと、返済負担の上昇を抑えられます。

借り換えを検討する

借り換えとは、新たな金融機関で住宅ローンを組み直して、現在借りているローンを一括返済することです。

金利が高いローンから金利が低いローンに借り換えると、総返済額を減らせる可能性があります。

ローン残高は減るので、将来的に変動金利が上昇しても負担額は減るでしょう。

また、変動金利の住宅ローンを組んでいる方は、金利が上昇したタイミングで固定金利に借り換えるのも方法のひとつです。

ただし、住宅ローンを借り換える際は、事務取扱手数料や登記関連費用などの諸費用がかかるため、諸費用も含めて経済的メリットがあるか検討しましょう。

まとめ

現在は低金利といわれる状態が続いており、固定金利も変動金利も近い将来急上昇するとは考えられません。

とはいえ、金利は世界情勢や金融政策などに大きく影響されるものです。

そのため、金融緩和政策が終わると金利にも影響する可能性があります。

住宅ローンを申し込むときは変動型と固定期間型、全期間固定型のそれぞれの特徴を把握して、家計に合う商品を選びましょう。

ライフスケッチでは、注文住宅に関する情報を発信しています。

奈良県で家づくりをお考えの方は、ぜひ無料相談会にお越しください。

資料請求も承っております。

ライフスケッチスタッフのおすすめ施工事例

新着記事

おすすめ記事